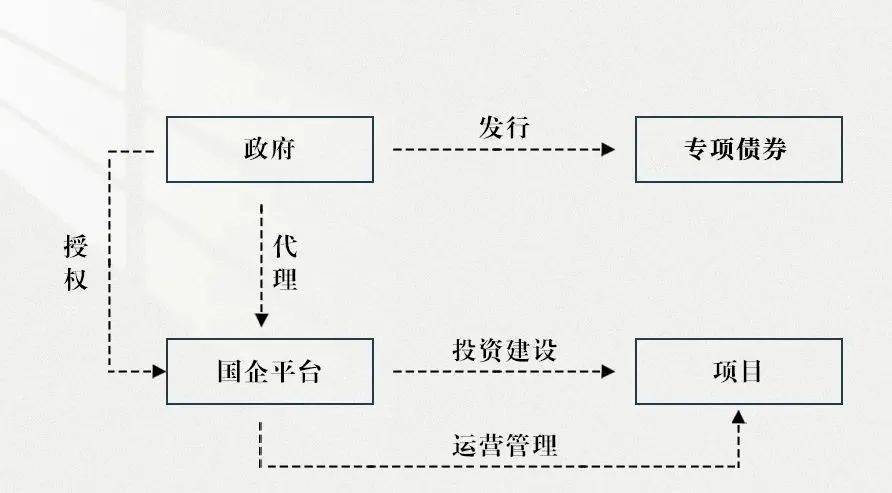

PPP(Public-Private Partnership)模式,即政府與社會資本合作,是基礎設施和公共服務領域重要的投融資模式。其核心在于整合公共部門與私營部門的優勢,通過風險共擔、利益共享,提升項目效率與質量。以下對PPP項目的融資方式、投資管理及其優缺點進行全面梳理。

一、PPP項目主要融資方式

- 股權融資:

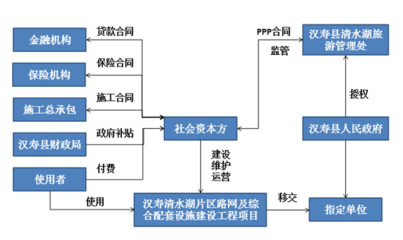

- 方式:由社會資本方(或聯合體)與政府指定機構共同出資設立項目公司(SPV),作為項目投資、建設、運營的責任主體。社會資本方通常控股。

- 特點:是項目資本金的主要來源,體現了風險共擔。融資規模取決于項目總投資和資本金比例要求。

- 債權融資:

- 方式:項目公司以項目未來收益權(如特許經營權、收費權)作為質押或信用增級,向商業銀行、政策性銀行、保險公司等金融機構申請長期貸款。這是最主要的債務融資渠道。

- 特點:融資成本相對較低,可放大資金杠桿,但會增加項目的財務風險。

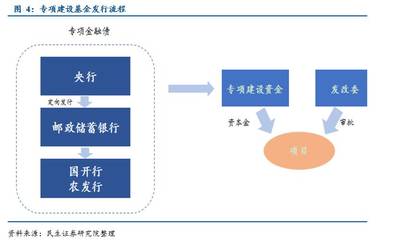

- 項目收益債/資產證券化(ABS):

- 方式:在項目進入穩定運營期后,以其產生的可預測、穩定的現金流(如高速公路收費、污水處理費)為基礎資產,在資本市場發行債券或進行證券化融資。

- 特點:可以盤活存量資產,為社會資本提供退出渠道,優化資產負債表。

- 基金參與:

- 方式:包括政府引導基金、產業投資基金、PPP專項基金等以股權或“明股實債”方式介入,為項目提供資本金或過橋資金。

- 特點:能夠撬動更多社會資本,緩解項目資本金壓力。

- 融資租賃:

- 方式:對于需要大型專用設備的項目(如軌道交通),項目公司可通過融資租賃方式獲得設備使用權,分期支付租金,緩解初期資金壓力。

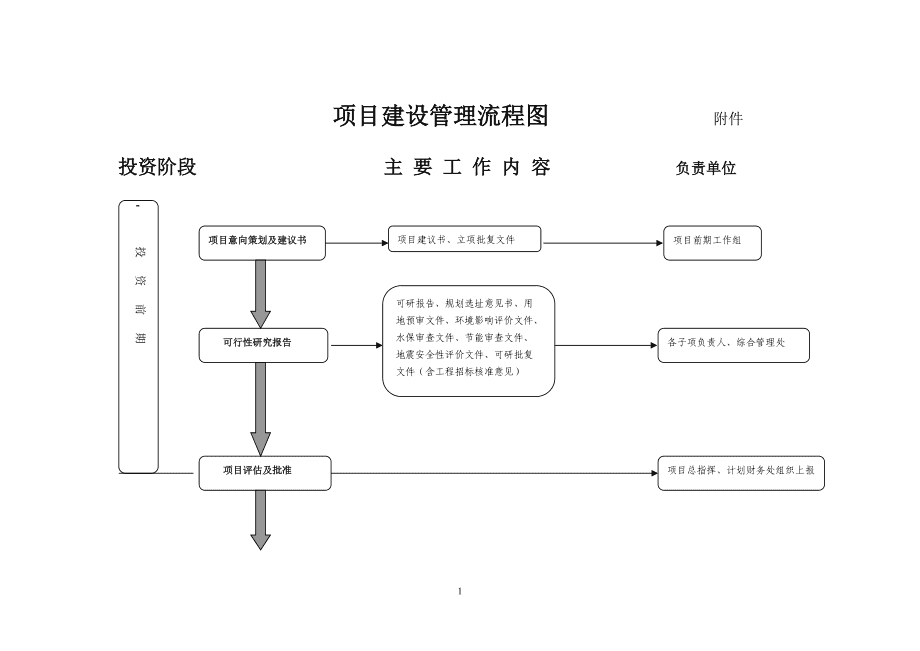

二、PPP項目投資與項目管理核心要點

- 投資決策與風險管理:

- 物有所值(VFM)評價與財政承受能力論證:投資前必須進行的核心評估,確保采用PPP模式優于傳統政府投資,且政府支付責任在財政承受范圍內。

- 全生命周期成本管理:不僅關注建設成本,更需統籌規劃長達10-30年運營期內的運營、維護、更新成本。

- 風險識別與分配:按照“風險由最適宜承擔的一方承擔”原則,在合同中明確分配政治、法律、融資、建設、運營等各類風險。

- 項目管理核心環節:

- 項目公司(SPV)治理:建立規范的法人治理結構,明確股東會、董事會、管理層的權責,是項目成功運作的基石。

- 績效導向的合同管理:建立與付費完全掛鉤的績效考評體系,將政府支付與社會資本提供的公共服務質量和效率緊密聯系。

- 建設期管理:嚴格控制投資、進度、質量與安全,確保項目按時按質完工。

- 運營期管理:重點關注運營效率、成本控制、公共服務達標情況及用戶滿意度。

- 動態調整與再談判機制:合同應設置針對法律變化、市場需求重大變動等情形的調價或補償機制,保障項目長期穩定。

三、PPP模式的優缺點分析

主要優點:

- 緩解財政壓力:吸引社會資本,拓寬融資渠道,將當期巨額投資轉化為長期平滑的政府付費或可行性缺口補助。

- 提高效率與質量:引入私營部門的技術、管理和創新動力,通過全生命周期整合優化,往往能降低成本、提升運營效率和服務質量。

- 風險優化分配:將部分風險(如建設超支、工期延誤、運營效率低下)轉移給更有能力管理的社會資本方。

- 促進政府職能轉變:政府從“運動員”轉向“裁判員”和“監督者”,更專注于戰略規劃、監管和績效考評。

主要缺點與挑戰:

- 結構復雜,周期長:交易結構設計、合同談判復雜,項目周期長達數十年,對各方專業能力和長期承諾要求高。

- 融資難度大:項目融資嚴重依賴項目自身未來現金流,金融機構審慎,融資落地難,特別是對于缺乏穩定現金流的公益性項目。

- 較高的交易與管理成本:前期招標、談判以及長期的監管、績效評估均會產生顯著成本。

- 可能產生剛性支付責任:部分政府付費類項目可能形成地方政府長期財政支出義務,若管理不善,可能轉化為隱性債務風險。

- 監管與爭議解決挑戰:長期合作中可能出現未預見情況,對政府的監管能力和爭議解決機制提出高要求。

###

成功的PPP項目,離不開科學合理的融資結構設計、嚴謹的投資決策以及貫穿全生命周期的精益管理。各方需深刻認識其“合作共贏、風險共擔”的本質,在發揮其融資與管理優勢的通過健全的制度設計、透明的運作流程和有效的風險管控,克服其內在的挑戰與缺點,最終實現提升公共服務供給效率與質量的根本目標。